Equité fiscale et justice sociale : deux sœurs jumelles

204

L’équité fiscale est la sœur jumelle de la justice sociale. Collecter l’impôt de manière équitable et assurer les dépenses publiques de manière efficiente et solidaire, c’est ce qui peut donner âme et substance à une démocratie réelle.

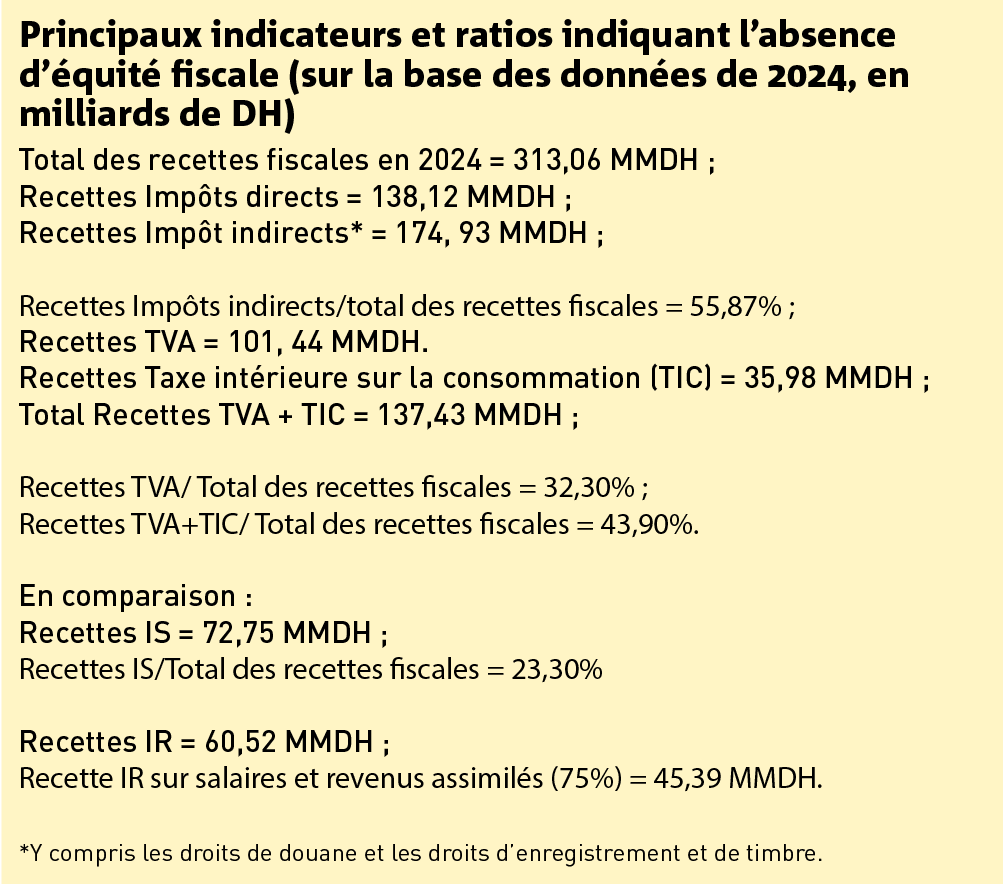

Le système fiscal en vigueur est en contradiction flagrante avec la lettre et l’esprit de l’article 39 de la Constitution qui prévoit les principes d’équité fiscale et de légalité de l’impôt. L’absence d’équité fiscale est d’abord évidente à travers les chiffres. En effet, en 2024, presque 56% des recettes fiscales proviennent des impôts indirects. C’est en particulier le cas des recettes de la TVA qui représentent presque 33% du total desdites recettes. La TVA est la première source de financement public. Les impôts indirects sont en général socialement aveugles et ne prennent pas en compte les capacités contributives des contribuables comme le stipule l’article 39 de la Constitution. Cette non équité fiscale apparait aussi au niveau des recettes de l’IR dont 75% proviennent de la retenue à la source sur les salaires et revenus assimilés. A cela, s’ajoute la non-application du barème d’imposition et donc du mécanisme de progressivité, bien que très relative et symbolique, à des catégories de revenus tels que les profits et les revenus financiers et fonciers.

De même, compte tenu du déficit structurel de démocratie, notamment au niveau du Parlement actuel qui représente principalement la «classe des affairistes», la légalité de l’impôt, c’est-à-dire le consentement à l’impôt, souffre aussi d’un lourd déficit. C’est d’ailleurs l’un des principaux obstacles à la mise en place d’un système fiscal déclaratif qui, en principe, devrait tirer sa force première du civisme fiscal.

Lire aussi | PLF-2026: les principales mesures fiscales à retenir

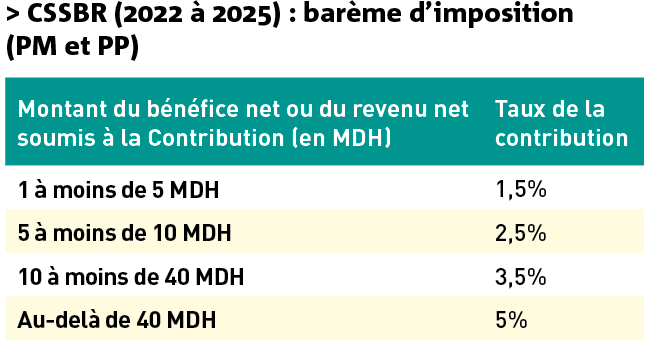

Le projet de loi de finances de l’année 2026 (PLF-2026) permet d’illustrer cette réalité. L’année 2026 est presque une année de «pause fiscale», après les trois dernières années (2023-2025). Le PLF-2026 se contente de reconduire sur 3 ans (2026-2028), la contribution sociale de solidarité sur les bénéfices et les revenus (CSSBR), introduite initialement en 2013. C’est une «mesure transitoire/provisoire qui dure». Sa version initiale a été légèrement modifiée. Le PLF-2026 a reconduit les dispositions appliquées de 2023 à 2025, comme indiqué dans le tableau suivant.

Le maintien de la CSSBR traduit surtout l’absence de volonté politique pour mener une vraie réforme fiscale et instaurer notamment un impôt de solidarité sur les grandes fortunes, premier pas vers la concrétisation effective du principe constitutionnel d’équité fiscale (article 39 de la Constitution).

Les autres dispositions du PLF-2026 concernent principalement le domaine du sport. En effet, l’objectif principal de ces dispositions est de contribuer/faciliter la transformation du mode associatif d’organisation du sport en un mode lucratif d’organisation du sport, s’inspirant de la logique mercantile qui a tendance à s’étendre à presque tous les domaines de la vie, à l’instar des domaines de l’éducation et de la santé. Dans cette optique mercantiliste, le sport est appelé à devenir un «service marchand» comme toute autre marchandise et non plus un droit humain, exercé individuellement et/ou collectivement.

Lire aussi | PLF: stabilisation des dépenses fiscales en 2025

L’autre mesure vise une extension de la «retenue à la source» (RAS), en matière d’IR, d’IS et de TVA. Cette extension est en fait un aveu clair de l’échec du système fiscal mis en place depuis les années 1980 et initialement fondé sur le principe déclaratif, c’est-à-dire l’adhésion volontaire et citoyenne à la conformité fiscale. L’extension du mécanisme de la RAS contredit ce principe et reflète une régression ou contre- réforme plutôt qu’une véritable réforme dans le domaine fiscal.

Néanmoins, pour mieux appréhender la contradiction actuelle entre le discours social et l’absence d’équité fiscale, il est nécessaire de faire un retour aux trois années précédentes (2023 à 2025).

La Loi de finances de l’année 2023 (LF-2023) a prévu une évolution graduelle (2023-2026) du «taux normal d’imposition» en matière d’IS, de 31% à 20%, soit une baisse de 11%. A noter qu’en 1986, année d’instauration de l’IS dans le système fiscal au Maroc, le «taux normal d’imposition», en matière d’IS, était de 45%. Ainsi, en 40 ans, la baisse du «taux normal» de l’IS a été de 25%. Aujourd’hui, la grande vague néolibérale poursuit son chemin, voire s’accélère, tout en changeant d’apparence et de discours.

Par contre, le taux réduit de 10%, en matière d’IS, prévu en principe pour les petites et toutes petites entreprises (TPE), pour encourager les micro-activités informelles à intégrer l’économie formelle, a été supprimé/abrogé. Par ailleurs, les mesures fiscales adoptées en 2023, en matière d’IS, ont complètement ignoré les principales recommandations adoptées lors des 3ème Assises nationales sur la fiscalité (ANF), en mai 2019, notamment l’imposition à un taux élevé/majoré des entreprises exerçant des activités monopolistiques et à faible valeur ajoutée (notamment les grandes entreprises d’importation et de distribution des hydrocarbures), à l’instar du secteur financier, imposable au taux de 40%.

Lire aussi | Najib Akesbi: «Une assiette fiscale mieux maitrisée permettra de repenser les taux d’imposition»

Ainsi, en 2026, après la transition 2023 à 2025, la quasi-totalité des entreprises qui réalisent un bénéfice net imposable inférieur à 100 millions de dirhams, soit plus de 95% des entreprises, sont imposables au taux de 20%, en matière d’IS. La LF-2023 a donc été un «vrai régal fiscal du capital». Le «festin» s’est déroulé graduellement, «hssi mssi», en commençant par une «petite salade», avant le «méchoui», pour ensuite se faire servir le «dessert».

En 2024, la Loi de finances va tenir compte du manque à gagner fiscal que pourrait générer la baisse du «taux normal d’imposition» en matière d’IS, de 31% à 20%. Ce manque à gagner va être de fait compensé par la suppression des taux réduits en matière de TVA (7% et 14%), et leur réalignement sur deux taux uniques ; un taux réduit de 10% et un taux normal de 20%. Certes, les médicaments ont été totalement exonérés, après l’avoir été partiellement auparavant. Cette exonération n’est en fait qu’un alignement sur la fiscalité internationale. Le médicament n’étant pas vraiment une «marchandise».

Par ailleurs, il faut rappeler qu’au début, en 1985, année d’instauration de la TVA au Maroc, plusieurs taux avaient été mis en place : quatre taux réduits : 7% ; 10% ; 12% et 14%. Un taux élevé sur les produits de luxe : 30%. Et un taux normal : 19%. De même étaient prévus des taux spécifiques applicables aux produits en métaux d’or ou d’argent. Ces derniers taux ont été supprimés, de même que le taux de 30% sur les produits de luxe. A cela, s’ajoute la suppression de nombreuses exonérations appliquées souvent à des produits de première nécessité et dont la consommation n’est pas élastique. En 2024, les taux réduits de 7% et de 14% sont aussi passés à la trappe, pour être respectivement remplacés par 10% et 20%.

A travers la suppression des taux réduits de TVA, de 7% et de 14%, et leur alignement sur les taux de 10% et de 20%, c’est donc le consommateur, et en particulier les ménages pauvres ou modestes, qui passe à la caisse, de manière presque invisible, puisque la TVA est intégrée dans les prix des produits et des services. Cette invisibilité de la TVA renforce le «brouillard fiscal» en vigueur.

La Loi de finances de l’année 2025 (LF-2025) s’est contentée d’une actualisation du barème d’imposition, en matière d’IR, avec une baisse du taux marginal d’imposition de 38% à 37%, soit une baisse de 1%. Les tranches de revenus imposables ont été légèrement réaménagées, sans changement majeur. Ainsi, la première tranche exonérée ou seuil d’imposition est passé de 30 000 DH à 40 000DH (revenu net global annuel imposable). La tranche supérieure demeure limitée à 180 000 DH (15 000 DH/mois). Cela veut dire qu’au-delà de ce montant, ce n’est plus la progressivité qui s’applique mais la proportionnalité. Ce qui neutralise l’unique mécanisme qui existe actuellement dans la déclinaison effective et possible du principe d’équité fiscale, et favorise les gros revenus.

Par ailleurs, la LF-2025 a prévu l’exonération en deux tranches des pensions de retraites (50% en 2025 et 50% en 2026). En fait, cette exonération ne s’applique qu’à une infime minorité de personnes âgées disposant d’une pension de retraite d’un montant mensuel net supérieur à 12 000DH. En effet, plus de 80% de la population âgée (plus de 60 ans) ne dispose pas de pension de retraite. Et pour les 20% qui en disposent, plus de 80% n’atteignent pas le seuil annuel d’imposition qui est passé de 30 000 DH à 40 000 DH, en 2025. C’est donc moins de 4% du total de la population âgée qui a été bénéficiaire de cette exonération et de manière très inégale. A noter, que cette mesure est tout à fait contraire à la lettre et à l’esprit de l’article 39 de la Constitution.

Ainsi, de ce qui précède, le constat est évident : le processus dit de réforme fiscale, entamé depuis 2023, sur la base de la loi-cadre adoptée en juillet 2021, et suite aux Assises nationales sur la fiscalité organisées en 2019, révèle en fait une continuité des anciennes politiques publiques régressives. La politique fiscale suivie et appliquée révèle une contradiction flagrante entre le mode inéquitable de répartition des recettes fiscales et le discours social. En effet, cette politique fiscale risque de maintenir, voire d’aggraver les inégalités sociales, cause première de la pauvreté.

2025-11-23 10:00:14

www.challenge.ma